Ana gelir kaynağının yanı sıra, bütçeyi artıran çeşitli yollarla ek kazançlar elde edilir. Çoğu durumda, bu miktarın vergilendirilip vergilendirilmeyeceği konusunda şüpheler vardır. Yetkililerin cezaları ağır olabileceğinden, hangi ek gelirlerin vergiden muaf olduğunu öğrenmek önemlidir. Bugünkü makalemizde bunu konuşacağız – hoş geldiniz!

Minijob ile vergiden muaf ek gelir

Yarı zamanlı bir işte ayda 556 Euro’ya kadar kazanılabilir ve vergi veya sosyal güvenlik primi ödenmesi gerekmez. Bazen bu aylık eşik bir kereye mahsus aşılabilir. Ancak, bu tür bir istihdamdan elde edilen toplam yıllık gelir 6672 Euro, yani aylık ortalama 556 Euro’yu geçmemelidir.

Alman devleti, aile gelirini artıran çeşitli vergiden muaf yardımlar sunar ve bu yardımlar için vergi ödenmesi gerekmez. Bunların en önemlileri çocuk parası ve vergiden muaf çocuk ikramiyesidir. Belirli koşullar altında ilave olarak ödenir. Bu yardımlar gelir olarak vergi beyannamesinde belirtilmek zorunda değildir.

Bu yıllık sınırlamanın istisnaları vardır: Ara sıra ve beklenmedik şekilde elde edilen daha yüksek gelirler kabul edilebilir. “Ara sıra” ifadesi, bu tür durumların on iki ay içinde en fazla üç kez meydana gelebileceği anlamına gelir. Hastalık nedeniyle yapılan vekaletler “beklenmedik” olarak kabul edilirken, mevsimsel işlerden elde edilen ek gelirler öngörülebilir kabul edilir. Bu gibi istisnai durumlarda yıllık gelir 7288 Euro’yu geçmemelidir.

12 dakikada basit bir vergi beyannamesi mi?

Taxando’yu seçin!

Vergisiz ek kazanç – Bu nedir?

Yarı zamanlı çalışma genellikle sabit, ancak daha az zaman alıcı bir istihdam biçimidir ve genellikle ana işin yanında yapılır. Ana faaliyet ile aynı sektörde veya tamamen farklı bir alanda olabilir. Bu istihdam biçiminden elde edilen gelirler vergilendirmeye ve bazı durumlarda sosyal güvenlik yükümlülüğüne tabidir.

Ekstra kazançlar ise, nadiren verilen görevler veya diğer ara sıra kaynaklardan elde edilen gelirdir. Belirli koşullar altında, bu tür gelirler belirlenen sınırları aşmadığı sürece vergiden muaf olabilir.

Kısacası, yarı zamanlı çalışma daha düzenlidir, ek gelir ise daha geçici finansal akışlar oluşturur.

Serbest meslek ile vergiden muaf ek gelir

Serbest meslekten elde edilen vergiden muaf ek gelir sınırı yıllık 410 Euro’dur. Bu, serbest meslek faaliyetleri veya ticari çalışmalar için geçerlidir ve vergi ödemeyi gerektirmez.

Bu muafiyetin aşılması durumunda, sipariş işinde Ek S, ticari gelirlerde ise Ek G’nin doldurulması gereklidir. Bu durumda vergi beyannamesi de verilmelidir.

Özel satışlardan vergiden muaf ek kazanç

Kıyafet, kitap, ayakkabı ve dekoratif eşya gibi günlük hayatın eşyalarının ara sıra satılması vergiden muaftır. Ancak, mücevher için en az bir yıllık bir spekülasyon süresi vardır ve bu süre dolduktan sonra yeniden vergi ödemeden satılabilir. Daha önceki satışlar, kâr amaçlı satış olarak kabul edilir ve özel satış olarak değerlendirilmez.

Özel satışlardan bir yıl içinde 600 Euro’dan fazla kâr elde edilirse, bu gelir vergilendirilir. Bu tür kazançlar, § 22 Nr. 2 EStG’ye göre “diğer gelirler” olarak kabul edilir ve vergi beyannamesinde Ek SO’da belirtilmelidir. Bu tür satışlardan elde edilen zararlar, yalnızca benzer işlemlerden elde edilen kârlarla karşılanabilir.

Sahibi tarafından kullanılmayan gayrimenkuller için, § 23 Abs. 1 Nr. 1 EStG uyarınca on yıllık bir spekülasyon süresi geçerlidir. Altın, mücevher, sanat, yabancı paralar, madeni paralar veya dijital paralar gibi diğer değerler için ise, § 23 Abs. 1 Nr. 2 EStG uyarınca bir yıllık bir süre uygulanır.

Taşınabilir eşyaların kiralanmasından ve kiraya verilmesinden vergiden muaf ek gelir

Bir araba veya karavan gibi ara sıra kiralamalar genellikle vergiye tabidir. Ancak, gelir yılda 256 Euro’dan az olduğu sürece vergiden muaftır (§ 22 Nr. 3 EStG).

Gönüllü çalışmalardan vergiden muaf ek kazanç tutarı ne kadardır?

Çocuk eğitimine veya hayvan sığınağında yardıma yönelik gönüllü çalışmalarda, yıllık 3000 Euro’ya kadar, vergi ödenmeden kazanılabilir. Gelir bu tutarı aşarsa, vergi beyannamesinde Ek N’de belirtilmelidir. Ayrıca, işle ilgili masraflar da gelirden düşülebilir.

Gönüllü çalışma Almanya’da çok önemlidir; bu yüzden yasa koyucu 2013 yılında vergi muafiyet sınırını yıllık 3000 Euro’ya çıkarmış ve gönüllü faaliyetler için yıllık 840 Euro’luk bir ödenek tanımıştır.

Vergisiz emeklilik kazanç fırsatları

Emeklilik gelirleri, çalışanların veya serbest meslek sahiplerinin gelirleri gibi vergilendirilir. Emeklilerin yan işlerinden elde edilen gelir, aylık 520 Euro’yu aşmadıkça vergilendirilmez. Bu sınıra kadar olan gelir bir Minijob olarak ele alınır ve sadece yüzde iki oranında vergilendirilir, ek sosyal güvenlik primleri veya diğer vergiler yoktur. Bu, bir emeklinin yılda 6672 Euro’ya kadar ek olarak vergisiz kazanabileceği anlamına gelir.

Vergisiz ek emeklilik gelirleri için geçerli sınırlar, bir iş ilişkisinde olan çalışanlarla aynıdır.

Ek emeklilik gelirlerinin vergilendirilmesi

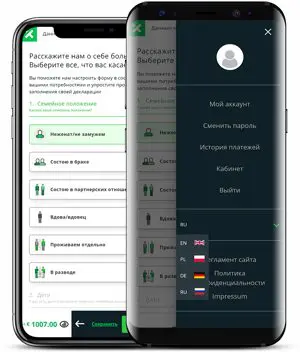

Daha fazla ek gelir elde edilirse, bu gelir vergilendirilir – bu durumda vergi beyannamesinde dikkate alınmalıdır. Vergi beyannamesi Taxando ile rahatça yapılabilir. Almanya’daki modern vergi beyan uygulamamız oldukça kullanıcı dostudur – her şey telefon veya dizüstü bilgisayarla hızlı ve etkili bir şekilde yapılabilir.

Maciej Wawrzyniak

Maciej, özel hayatında sporla ilgili zorlu hedefleri sever, gitar çalar ve gölde yüzmeyi sever. Ayrıca üç oğlunun gururlu babasıdır.